破產申請

破產申請在香港是一項正式的法律程序,涉及高等法院及破產管理署的多重手續。 對於因信用卡債務、私人貸款或其他財務壓力而難以償還的個人而言,選擇 自願破產 可能是一個重新開始的解決方案。然而,破產申請程序需要準備大量文件,並遵循嚴謹的法律步驟,若自行處理,極容易因文件錯誤或流程不當而延誤頒令。 湯氏會計(破產及債務重組部)擁有多年實務經驗,由 註冊會計師及法律顧問全程跟進,協助申請人正確處理文件、遞交法院及與受託人會面,確保破產程序合規、透明及高效。 我們提供 一站式代辦服務,並設有 分期付款安排,讓您能在財務困境中輕鬆過渡,踏出重建生活的重要一步。 立即透過 免費獨立個案分析,獲取專業建議與個人化方案。 由注冊會計師四年破產全跟進費用只需$13,000 (特設分期!讓你輕鬆過渡)

代辦破產服務

破產申請屬於一個法律程序,涉及高等法院、破產管理署以及多份正式文件。對於缺乏相關經驗的人士而言,獨自處理往往既耗時又容易出現錯誤,甚至可能因手續不當而延誤破產令的頒布。

因此,湯氏提供專業團隊代辦破產服務,除了能減輕申請人的心理壓力,亦能確保整個流程依法合規、順利進行。

透過會計師、律師或具備相關經驗的顧問協助,申請人可獲得 專業法律意見、正確文件處理及面見受託人的實務指導,大大提升破產程序的效率與保障。

- 不用自行出庭,面對提交破產呈請的繁瑣程序

- 可選擇到律師辦理,亦可到破產管理署及高等法院直接遞交申請

- 申請破產有大量文件手續,委託有經驗人士,進行代辦服務可避免因填錯文件,而延遲頒發破產令

- 提供法律意見,指導如何會見署方指定受託人

破產常見問題

以下是破產申請人士最想了解的破產問題,從破產申請條件、法律影響、生活限制到解除破產後的安排,協助你初步了解破產程序及認知。

破產會影響我的工作嗎?

一般行業(例如零售、服務、建造業等)不受影響,但持有專業牌照的行業(如律師、會計師、保險代理、地產代理)需向監管機構報備,部分職業可能暫時無法執業。

破產期間, 生活消費會有限制嗎 ?

會有一定程度的限制,但並非完全禁止消費。在破產期間,破產人的所有收入與支出均需向破產管理署或破產受託人申報,並經審批後決定可保留的「合理生活開支」。

破產期間的生活並非完全被剝奪,而是受到監督與規範,確保資金運用公平合理,同時讓債務人維持基本生活。

破產後是否可以出境?

破產期間出境需獲破產管理署批准。若長期離港很大機會不會獲批准,可能被視為違反破產條例,延長破產期或構成刑事責任。

破產會影響家庭成員或配偶嗎?

破產屬個人法律責任,不會直接影響配偶或家人,但若債務為聯名貸款、共同簽署或有擔保責任,則配偶需承擔相關債務。

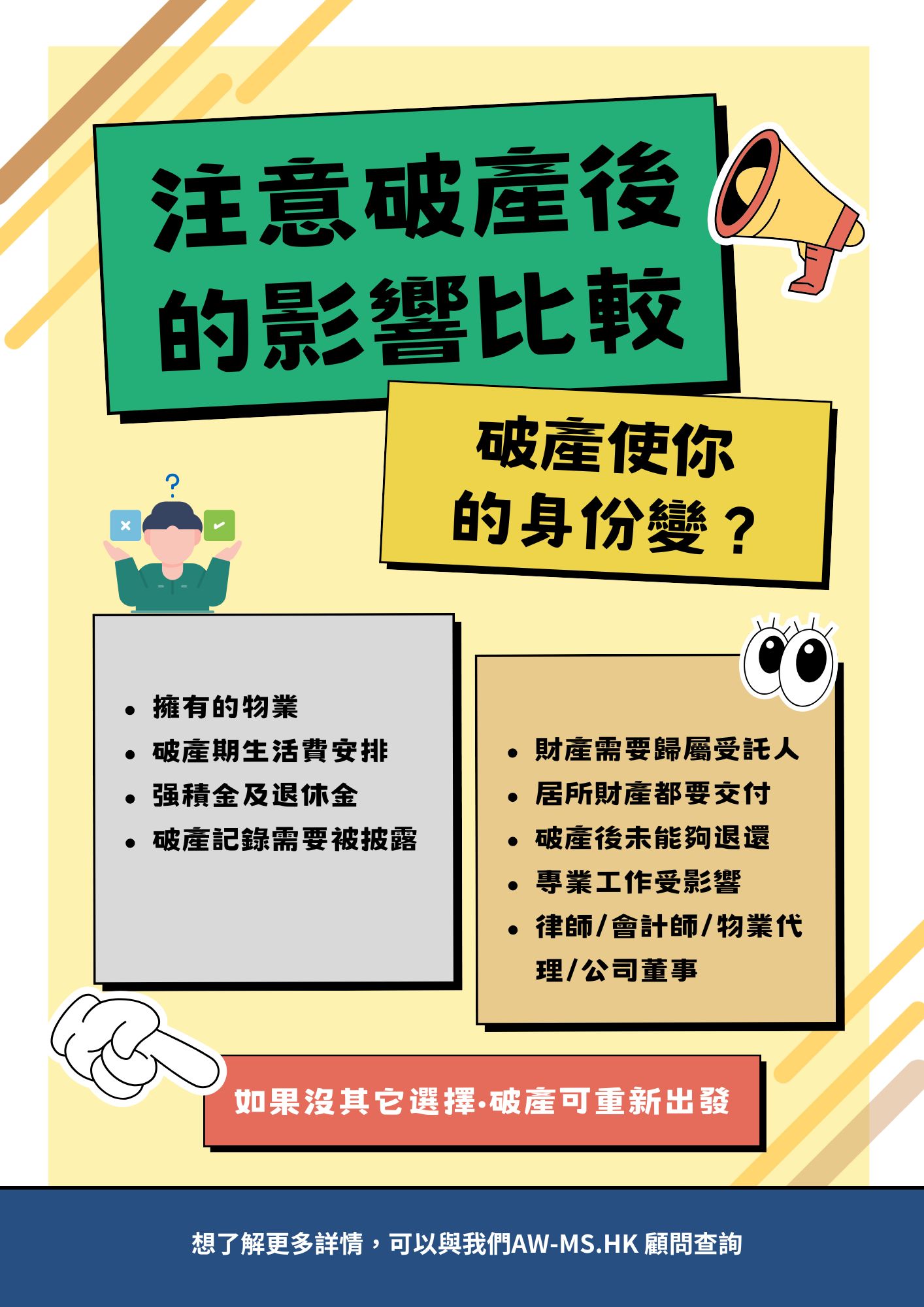

破產後我的物業和銀行戶口會怎樣?

破產人名下的資產(包括物業、存款、投資)會由破產受託人接管並用以償還債務。生活開支部分會被保留,但需向受託人申報及獲批准。

破產後多久可以解除?

一般情況下,破產期為四年;若破產人曾有違規行為(例如隱瞞資產),可能被延長至五至八年。期間需配合破產受託人管理。

什麼是破產令 ?

「破產令」是由香港高等法院頒布的正式法律命令,代表一名個人正式進入破產程序。

破產令的法律效力包括:

- 破產人喪失對其資產的控制權;

- 所有法律追討程序將暫停,由破產管理署統一處理;

- 破產人需遵守破產條例下的報告與申報責任;

- 在破產期滿前,破產人受多項限制(如不得擔任公司董事、不得申請信貸超過港幣25,000元而不披露身份等)。

解除破產後可以重新開公司嗎?

可以。破產解除後,當事人可依法重新註冊有限公司,出任董事,或參與公司管理。建議重新創業前先重建信用及做好財務規劃。

伸延文章 : 香港破產期及破產後指南

破產紀錄會保存多久?

解除破產後,破產紀錄會在破產管理署名冊中保留數年,並在信貸報告機構(例如環聯TransUnion)中保存約五至八年,之後才會自動移除。

若我不主動申請破產,會有什麼後果?

若債務嚴重且長期拖欠,債權人可向高等法院申請強制破產令。此時債務人將失去主動權,資產被法院接管,並可能面臨更長的破產期與法律後果。

破產定義

在香港「破產」是一種法律程序,當債務人無力清償欠款時,可以透過向法院申請破產,將其資產交由破產管理署或受託人進行分配。在社會觀感上「破產」往往被視為財務失敗的象徵,甚至帶來負面標籤。從專業角度來看,破產實際上是一個重新整理財務狀況的機制,讓債務人暫時脫離過重的債務壓力,並有機會重建個人或家庭的經濟基礎。

破產好處

破產條例保障破產呈請人及帶來破產好處,如有金錢相關的民事訴訟及被追收債項之行動會因此凍結。

它能暫時隔絕追債壓力,保障申請人及家人的基本生活開支,並減輕因債務造成的心理負擔。更重要的是,在完成破產期後,債務人不再需要清償剩餘債務,得以重新規劃財務和重建信用,開始一個嶄新的階段。以下將逐點介紹破產為申請人帶來的主要好處,幫助您更清楚理解破產制度的實際意義。

- 作為其中一項最重要的破產好處,是債權人須停止追討債項及相關行動。

- 申請破產人士仍可日後收取薪金過日常生活,受託人/破產主任會計算當事人的合理生活支出並給予每月之日常生活費用額度,使當事人及其家人能應付衣食住行上的需要

- 破產後果是薪金收入會把日常生活費扣減,剩餘金額才須要還款。

- 另一破產好處是不再需要為債務而煩惱。

- 四年期完結後,破產好處是可以重新開始,卡數及私人貸款不用再還。

- 另一破產後果是負資產之物業會由銀主出售,不需再為供樓而煩惱。

- 破產期滿後重新開始,個人破產期為四年。期滿後,債務人將獲得法律解除,不需再清償剩餘債項,得以重建信用與規劃新的財務生活。

破產後果與壞處

雖然破產能為債務人帶來法律上的保護,但同時亦會產生一系列限制與後果。以下為常見破產後果壞處與須遵守的規定:

- 還款義務 – 正常情況下,破產期限為四年。在此期間,破產人士的每月收入在扣除基本生活支出後,剩餘金額必須用作向破產管理署或受託人繳付還款。

- 財務與銀行限制 – 破產人士只能持有一個銀行戶口,並須用作收取薪金。

- 破產期內不得申請新貸款或信用卡。任何個人資料(例如住址、工作、聯絡方式)若有變更,必須立即通知破產主任及破產管理署。

- 申報與監管 – 每年必須提交「收入及支出報表」(週年報表),直至破產期結束。

- 破產令頒布後,需即時與破產主任或受託人聯繫,並交代收入、支出及個人資產狀況。

- 資產與消費限制 – 在破產期間不得購買或持有貴重資產,例如物業、汽車或其他高價財產。

- 若名下有負資產物業或投資,通常會被出售或轉交由破產管理署處理。

- 一般情況下,已購買的保險亦無法繼續供款。

- 職業限制 – 在破產期內,債務人不得從事某些具法律或財務責任的職業,例如:律師、保險代理、地產代理、證券商,或擔任有限公司董事。

- 經營限制 – 破產人士不能經營或持有的士牌照及其他特許經營性質的牌照。

破產呈請的流程

破產呈請屬於一個正式的法律程序,需要遵循《破產條例》所規定的步驟,並向高等法院及破產管理署遞交相關文件。由於涉及大量法律文書及程序要求,若處理不當,可能會導致延誤甚至被駁回。因此,了解整個破產呈請的程序,對申請人而言十分重要,有助於確保申請順利進行並獲得法律保障。

填妥《破產(表格)規則》的表格:

「債務人破產呈請書」及「資產負債狀況說明書」

進行見證:

就呈請書在律師、高等法院司法常務官或獲授權的破產管理署職員面前進行見證, 並就「資產負債狀況說明書」作出宣誓。請留意破產管理署的見證服務每天只有上下午各25個,共50個名額,並不設預約,先到先得。

前往高等法院:

A) 帶同上述文件及破產管理署發出的按金收據,於會計部繳款處繳付法庭費用$1045

B) 在登記處櫃位取得破產案編號

C) 就呈請取得聆訊的日期及時間

D) 把登記處發出的粘膠標簽貼在呈請書上,並於表格相關位置填上存檔日期

E) 於登記處影印(收費)蓋印呈請書和資產負債狀況說明書各2份副本

F) 提交2份文件的正本並待登記處為呈請書的2份副本蓋印

前往破產管理署:

提交呈請書的蓋印副本和資產負債狀況說明書的副本各一份,並取得「初步訊問問卷 」 和「每月收入及開支評估表格」

再次前往高等法院:

在指定日期和時間出席聆訊,待法庭頒布破產令

聯絡破產管理署或署方指定受託人:

預約初次會面和安排移交資產。於會面時提交填妥的初步訊問問卷和每月收入及開支評估表格

擬備破產令:

向高等法院登記處的聆案官書記提交破產令初稿。收到處方寄出的批准的初稿後,再向高等法院登記處提交全數三份破產令連同批准的初稿以供審核。

破產令存檔:

取回全數三份破產令後交到高等法院登記處的高級司法書記進行相關申請手續,再向破產管理署或暫行受託人提交兩份蓋印本